Imaxe dun billete de douscentos pesos cubanos

Se ben é certo que se adoita asociar a numismática co vello coleccionista que valora a rareza e a beleza dunha moeda, non é menos certo que tamén se relaciona co espelido inversor que pretende mercar barato para logo vender caro. Con todo, a numismática ten outra vertente máis científica: o estudo do diñeiro como ferramenta de intercambio existente nas súas formas máis rudimentarias xa desde o neolítico, ao longo de todo o planeta, en multitude de civilizacións, e que se pode definir como un pequeno símbolo dun pobo onde se reflicten dalgún xeito o seu carácter, os seus costumes e os seus feitos históricos, ou onde se poñen de relevo os seus persoeiros; é dicir, un autentico documento histórico plasmado nun anaco de metal ou papel.

A numismática, de grande axuda para arqueólogos e historiadores, debe axudarse ao mesmo tempo doutros saberes, como a epigrafía, a paleografía, a iconoloxía…

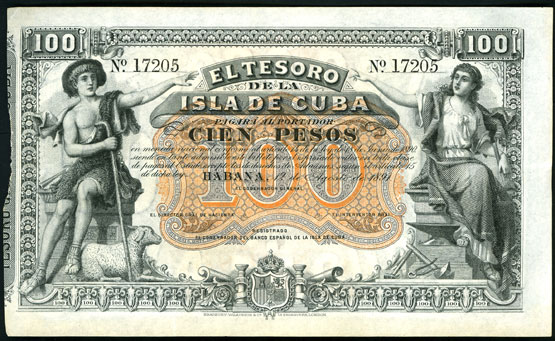

Neste destaque imos falar dunha serie de billetes cubanos impresos nos derradeiros anos da Cuba española, doados á Academia por don Vicente Ruíz Castañeda. Son, en concreto, cinco billetes de diferente valor cada un: de cinco, dez, vinte, cen e douscentos pesos, en perfecto estado, o que indica que en ningún momento circularon no mercado.

Para falar con certa propiedade dos mencionados billetes, cómpre entrar no árido terreo para o profano -se ben cada vez menos árido debido ao contexto económico actual- da terminoloxía financeira e a súa aplicación na ciencia histórica. Neste caso centrarémonos na historia económica da segunda metade do século XIX da illa de Cuba.

A presenza de capital estranxeiro no sistema bancario dunhas colonias necesitadas de crédito nunha fase económica expansiva viuse imposibilitada polas autoridades de Madrid, pois para a metrópole era impensable que se deixase en mans foráneas o control sobre o sistema financeiro das últimas colonias.

É máis, ao longo da primeira metade do século XIX o goberno español dubidaba aínda da conveniencia de dar entrada na Illa ao réxime de moeda fiduciaria. A economía cubana funcionaba mediante a circulación de papel comercial entre produtores de azucre e exportadores (fundamentalmente británicos e estadounidenses), única actividade económica de importancia en Cuba nese momento, á que había que sumar unha abundante circulación de ouro. O goberno metropolitano non consideraba necesario o establecemento dun banco de circulación, pero a escaseza de capitais doados de manexar -o ouro e o papel comercial non o eran- afectaba de maneira negativa ao sector agrícola, o cal fixo todo o posible por artellar una banca acorde coas súas necesidades.

Deste xeito, o papel moeda impreso para os territorios de ultramar -Cuba, Porto Rico e Filipinas- non comezou a circular ata xa ben entrado o século XIX.

A mediados da centuria a situación de falta de financiamento era insostible. As elites dos territorios coloniais españois víronse inmersas nun debate de carácter económico común a todos os territorios de ultramar pertencentes ás metrópoles europeas da época. Todos eses territorios precisaban financiamento para emprender novas aventuras empresariais en plena fase de expansión económica, pero non tiñan claro como artellar un sistema de captación e préstamo de capitais. En definitiva, non se daban posto de acordo entre eles e as autoridades españolas para organizar un sistema bancario. Daquela existían dous modelos bancarios fundamentais, o inglés e o francés. O primeiro baseábase nun sistema de bancos libres, e o segundo nunha banca da que o goberno posuía unha parte e que na práctica acababa sendo un monopolio establecido nunha determinada colonia, mediante a concesión por parte do goberno francés do privilexio de emisión a unha entidade de carácter privado.

Seguindo coa tradición desde o establecemento da casa Borbón no trono español, España emulou o sistema implantado en Francia, dotando Cuba, Porto Rico e Filipinas do seu respectivo banco privilexiado de emisión. Cada banco, no seu ámbito colonial correspondente, exerceu funcións similares ás desempeñadas no territorio metropolitano polo Banco de San Fernando, máis tarde Banco de España.

No caso de Cuba, a entidade chamouse Banco Español de La Habana, e foi creada en 1855, por Real Decreto, coa finalidade de xestionar a emisión de billetes. Non tiña capital de procedencia peninsular e tampouco era unha sucursal da banca que operaba na metrópole. A nova entidade estaba constituída exclusivamente con capital cubano, e nos seus estatutos deixábase ben claro que o privilexio concedido pola coroa española polo cal podía imprimir papel moeda era intransferible. A impresión debía producirse de maneira obrigatoria nas dependencias da entidade, obriga que aos poucos anos foi incumprida.

A primeira emisión realizouse en 1855, e houbo varias tiradas con diversos modelos e valores ao longo do que restaba de século. Como é lóxico, a emisión de papel moeda española rematou coa independencia da Illa en 1898.

A concesión real era por vinte cinco anos e en 1881 rematou; pero prorrogouse, se ben mudando o nome da institución, que pasou a chamarse Banco Español de la Isla de Cuba.

Nun primeiro momento eran as propias concesionarias as que se encargaban da fabricación dos seus billetes; mais ante o aumento das necesidades de circulación de papel moeda, ao que se lle uniu a detección de falsificacións frecuentes dos billetes elaborados nos talleres propios , levou as diferentes concesionarias a encargar a fabricación do papel moeda a terceiros, concretamente á casa británica Bradbury Wilkinson and Company e á estadounidense The American Bank Note Company.